돈 모으고 싶은데, 아는 건 예·적금 뿐인 자기들? 드루와 🤑

🤷♀️ 적금 끝난 목돈 어떡하지? 채권 생초보 거래 가이드

다들 적금 만기에 목돈 들어오면 끝까지 해낸 내가 기특하다가도,

"이제 이 돈을 어떻게 해야 하지...?"

고민했던 적 있지 않아?

이럴 때 경제초보 자기들은 대부분 정기예금만 생각할 것 같은데!

오늘은 💸채권💸을 소개해 볼게

개념적인 정밀함보다는 생초보들이 읽기 쉽도록 편하게 써 볼게!

1️⃣ 채권이란?

- 쉽게 말해 국가나 기업에게 내 돈을 빌려주는 거야. 만기 전까지 일정 기간마다 이자를 받고, 만기가 되면 원금을 돌려받게 돼.

- 채권은 장내채권 / 장외채권으로 분류하는데, 오늘 내가 설명할 채권은 "장외채권"이야. (장내채권은 초보자 비추)

이제부터 이를 속칭 채권이라고 할게!

2️⃣ 정기예금이랑 뭐가 달라?

채권은...

- 이자율이 높아. 시장 금리를 따라가기 때문에 언제나 예금보다 이자율이 높을 수밖에 없어.

- 투자 상품 중 안정성이 높은 편이야.

- 기업 부도 시 원금 손실의 위험이 있어... 그러나 이는 하술할 신용 등급을 알면 걱정 끝!

3️⃣ 어디서 사?

- 대부분의 증권사에서 계좌 개설 후 자유롭게 매매할 수 있어! (한국투자, 한화투자, 삼성증권 등...)

✋️ 다만, 각 증권사마다 판매하는 채권이 다르다는 점을 유의해. 예컨대 한투에서 파는 채권이 삼성에는 없을 수도 있다는 거지.

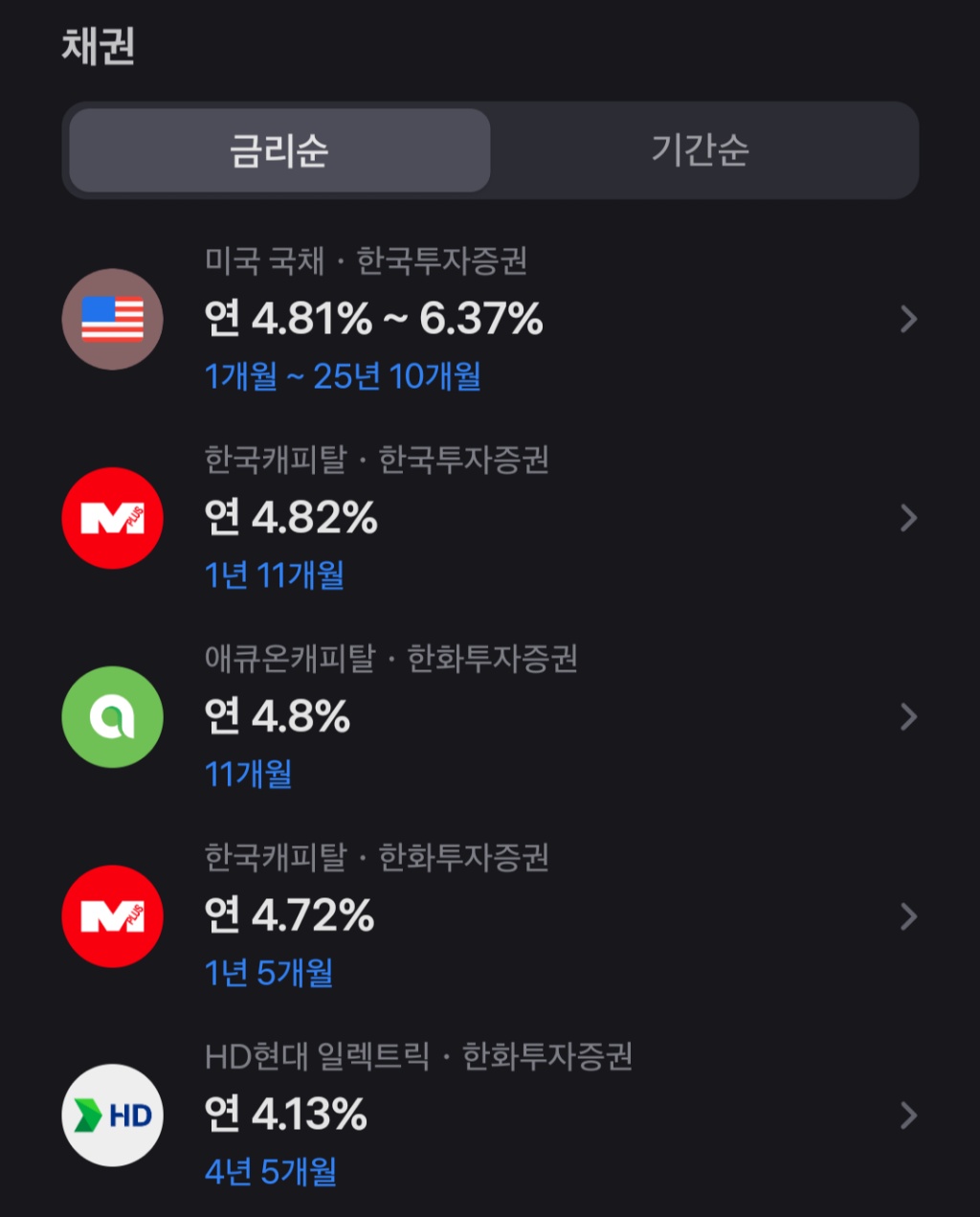

- ❗️그래서 요즘 많이 사용하는 서비스가 토스야. 토스뱅크통장만 있으면, 토스와 제휴한 증권사들의 채권을 모두 모아보고 편하게 거래할 수 있어. 이렇게 말야.

4️⃣ 채권 용어 알기

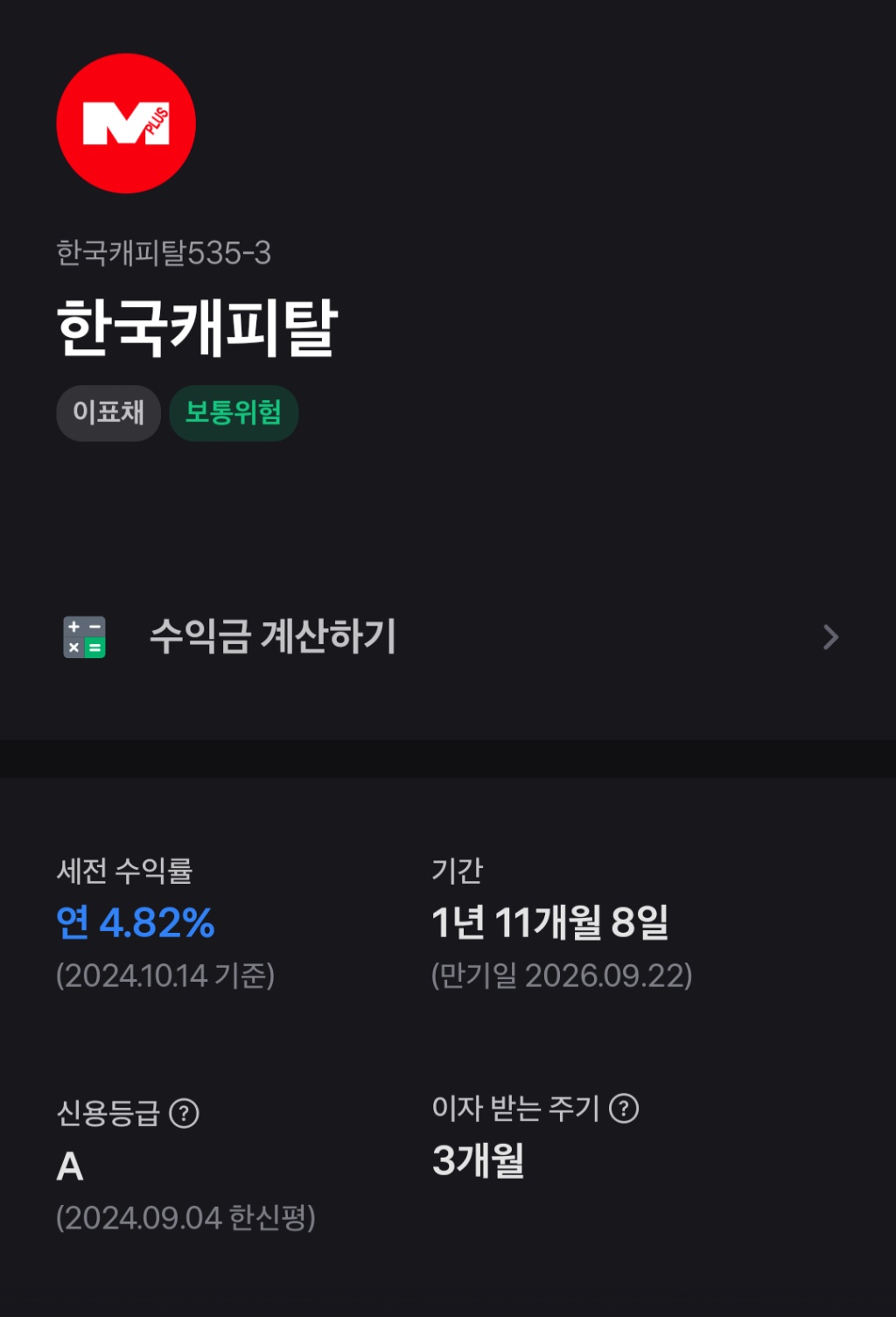

그럼 본격적으로 채권 거래에 사용하는 용어를 알아볼게~! 💰 세전수익률(연) - 내가 지금 이 채권을 사면, 만기일 기준 원금+(세전수익률*보유 기간) 만큼 돈을 벌게 된다는 뜻 - 정기예금이랑 똑같아! - 토스에서는 수익금 계산하기 기능으로 간단히 확인 가능해. - 실제 통장에는 세금(15.4%)을 공제하고 입금되겠지! 🙆 신용등급 - 채권을 발행한 국가/은행/기업이 만기일까지 얼마나 믿을 만한지 표시하는 거야. 높을수록 내 돈 떼먹힐 일 없다는 뜻이지 ㅎㅎ - 대체로 신용등급이 높으면 이자율이 낮고, 등급이 낮으면 이자율이 높아. (반비례) - 일반인에게 권장되는 신용등급은 AAA, AA, A, BBB 이야. 여기 속한 기관들은 매우 안정적이라서, 그 정도가 다를 뿐 모두 믿음직스러운 기관이야. - 순서대로 공기업/국가, 1금융권/대기업, 2금융권/중견기업, 최근 실적은 아쉽지만 뼈대 굵은 중견기업의 이미지를 떠올리면 편해! 🗓 이자 받는 주기 - 채권은 예금과 달리 만기일 이전에, 일정 기간마다 이자가 들어와. 우리나라는 대부분 3개월에 한 번씩 이자를 줘! 이것도 나름 채권의 재미포인트야 😆 5️⃣ ❗️세금 안 내는 방법❗️ 사실 예금 적금 만기 되면 수중에 들어오는 돈은 생각보다 적지... 그 이유는 바로 "세금" 😲 무려 이자의 15.4%를 떼간다는 사실 ㅠㅠ 그런데 채권은 이런 잔인한 세금을 안 낼 수 있다구...? 🥺 당신이 채권을 선택해야만 하는 이유... 눈이 반짝 귀가 쫑긋하지 않니? [다음 편: 🏦 세금 내기 시러요. 중개형 ISA 계좌 생초보 가이드] 로 돌아올게! ㅡ 정보글은 처음 적어봐... ^_< 내 재테크 정보가 유익했다면 북마크 한 번씩 찍어줘! 좋아요랑 댓글, 질문도 마음껏 ♡ 해줘잉

가장 먼저 댓글을 남겨보세요:)